マイホームの購入を検討されている方は『住宅ローン控除』という言葉を聞いたことがあるのではないでしょうか。

新築物件の購入だけでなく、中古物件の購入+リノベーションの場合でも要件を満たしていれば利用できる制度なんです!

場合によっては数十万円、数百万円もの軽減につながる住宅ローン控除について、要件や手続きの方法などご紹介していきます。

住宅ローン控除とは

そもそも、住宅ローン控除とは、住宅ローンを利用して家を購入した場合、一定の金額が所得税・住民税から控除される制度のことを言います。

住宅ローン控除の正式名称は「住宅借入金等特別控除」です。

年末時点での住宅ローン残高に応じた金額が、毎年の所得税から控除されます。また、住宅ローン控除額が所得税を上回る場合は残った差額が翌年の住民税から控除されます。

実際にはすでに支払った税金から還付金として年末調整で返金されます。

住宅であれば一戸建てもマンションでも、新築、中古の別を問わず利用できます。また、工事費が100万円以上のリフォーム。リノベーションも対象となっています。

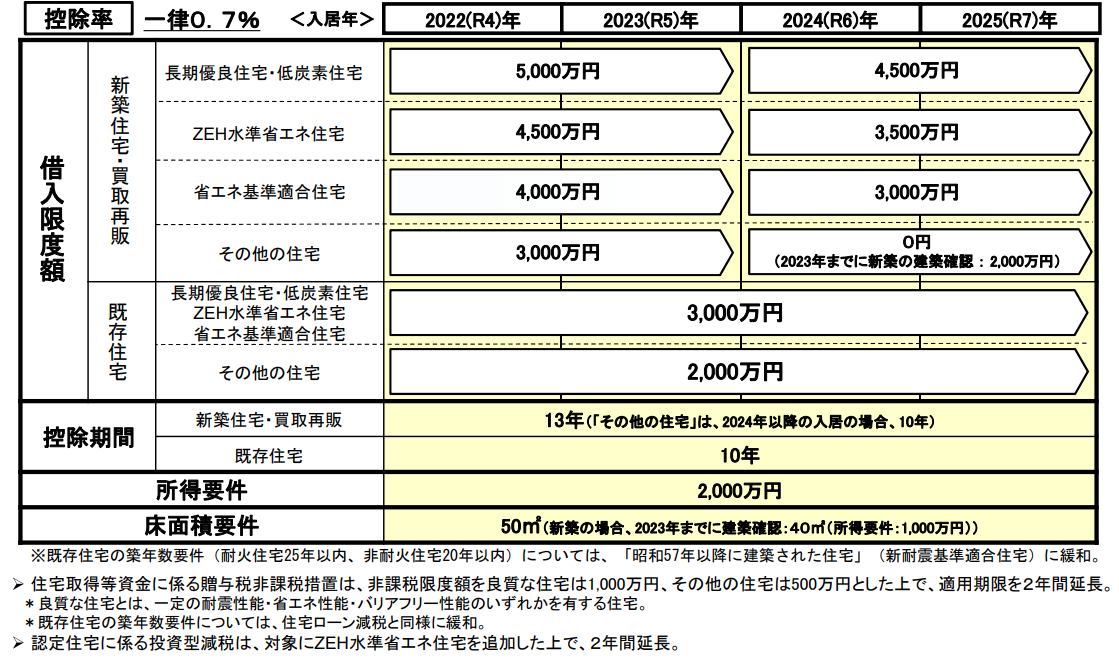

詳しい控除の内容は下記になります。

控除期間・・・新築・再販の場合 13年、中古住宅やリフォームリノベーションは10年

控除率・・・新築も中古も全期間一律7%

所得要件・・・合計所得金額 2,000万円以下

床面積要件・・・50㎡以上

借入限度額(※中古住宅の場合)・・・一般の中古住宅2,000万円

その他中古住宅(認定長期優良住宅)3,000万円

※国土交通省:住宅ローン減税等の住宅取得促進策に係る所要の措置

住宅ローン控除の適用要件

次に、詳しい住宅ローン工場の適用要件について解説していきます。

Check1 共通の要件

①(ローンの名義人が)取得後6か月以内に入居し、継続して住んでいる

②床面積(登記面積)が50㎡以上

③床面積の1/2以上が居住用(店舗や事務所を併設する住宅の場合)

④控除を受ける年の所得金額が2,000万円以下

⑤金融機関のローンを利用している(例外あり)

⑥住宅ローン等の返済期間が10年以上

⑦贈与された/生計をともにする人から取得した物件ではない

⑧併用不可である減税特例の適用を受けていない

Check2 中古物件の場合

①建築後、使用歴がある

②共通の要件すべてを満たしている

③昭和57年(1982年)以降に建築された住宅 (ただし、規定の築年数を超える住宅であっても、取得日前2年以内に耐震基準が証明されている場合は対象となります。)

Check3 リフォームリノベーションの場合

共通の要件すべてを満たしている

リフォーム工事の内容が下記のいずれかに当てはまる

①増築、改築、大規模の修繕、大規模の模様替え

②床、階段または壁の半分以上をリフォームする

③リビング、キッチン、浴室、トイレ、洗面所、納戸、玄関・廊下の一室の床の工事。または壁全部のリフォーム

④耐震リフォーム(条件あり)

⑤バリアフリーのためのリフォーム(条件あり)

⑥省エネ化のためのリフォーム(条件あり)

⑦増改築等工事証明書などの発行で工事を証明できる

⑧リフォーム費用が100万円以上

⑨居住用部分の工事費用がリフォーム費用の総額の1/2以上

上記の要件を満たしていないと住宅ローン控除の申請が出来ないので注意が必要です。

住宅ローン控除の申請方法

住宅ローン控除の申請方法は物件を購入した年と2年目で内容が異なります

購入した1年目とは入居の翌年の2月頃までに必要な書類を揃え控除額に関わらず確定申告が必須です。

申告時には「住宅借入金等特別控除額の計算明細書」と「確定申告書」を記入して提出します。

初年度に確定申告をすると、その年の10月中旬~下旬ごろに、税務署から「住宅借入金等特別控除申告書」が送られてきます。

2年目以降は年末調整の時に「住宅借入金等特別控除申告書」などの書類を添付するだけでOKです。2年目に残りの年数分の枚数がまとめて送られてくるため、10年後までなくさないよう注意が必要です!

1年目の申請時には下記の書類が必要になります。

・源泉徴収票

・住宅ローン年末残高証明書

・土地・建物の登記事項証明書

・土地・建物の売買契約書

・工事請負契約書

・増改築等工事証明書

・住宅借入金等特別控除額の計算明細書

・確定申告書

申請が完了すると、指定の口座に振り込まれます。

振込みまでは約1ヶ月~1ヶ月半程度かかります。

まとめ

ちょっと複雑に思えてしまいがちなローン減税です。

申請には必要な書類も多く、不安な方も多いのではないでしょうか。

住宅ローン控除はもちろんですが、住宅ローンの月々の返済など、リノベーション後に住み始めてから必要なランニングコストも含めて資金計画を立てることをおすすめします。

そして確実にご自身で納得するためには情報取集が必要ですが、情報もご自身で調べるのには限界があります。そんなときは専門家に相談しましょう。

miyabiでは、このような不動産に関する疑問や悩みに精通したコーディネーターが、資金計画をサポート致します。ぜひお気軽にご相談下さいませ。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

▼▼▼施工事例▼▼▼

miyabiの事例一覧はこちら >>> 施工事例

▼▼▼EVENT▼▼▼

見学会や相談会はこちら >>> イベント

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

資料請求ページはこちら >>> Click Here

ご来店問合せはこちら >>> Click Here

名古屋のリノベーションならmiyabiへお任せください。