住宅のリフォームやリノベーションの資金を両親や親族から援助してもらった場合、贈与税がいくらかかるのか、疑問をお持ちの方もいるのではないでしょうか。

リフォーム工事を含む住宅購入資金の援助の場合には、贈与税が非課税となる制度があります。

この制度は2023年末で終了予定でしたが、本来2024年の税制大綱により2026年末まで延長が決まりました。

この記事では、「住宅取得等資金に係る贈与税の非課税措置」をはじめ、リフォーム資金の贈与をめぐる優遇制度や利用条件について詳しく解説していきます。

これからリフォームしようと考えている方、とくに親や親戚から資金を援助してもらう予定があるという方は、ぜひ参考になさってください。

贈与税とは?どんな場合にかかる?

そもそも贈与税とは、どんなときにかかる税金なのでしょうか。

「贈与税」とは、生きている人から財産的価値があるものをもらったときにかかる税金のことをいいます。

亡くなった人の財産を譲り受けた場合にかかる税金である「相続税」とは分けて考えましょう。

贈与税の納税義務があるのは「財産をもらった側」です。財産をあげた親の側が納めるものではありません。親からリフォーム費用を贈与してもらった場合は、子どもが贈与税を納めなければなりません。

財産をもらった相手が親子や夫婦、親せきであっても、贈与税の対象となります。現金はもちろんですが、マンションや家などの不動産、株式や貴金属など財産として換価価値(金銭的な価値)があるとみなされるものは、すべて贈与税の課税対象です。

年間110万円までは贈与税がかからない

贈与税は基本的に、1月1日から12月31日までの1年間に受け取った贈与の合計額に対して課されます。このような課税方式を「暦年課税」といいます。

1年間に譲り受けた財産の合計額が110万円以内であれば、110万円の基礎控除があるので贈与税はかかりません。110万円を超えた場合は、超えた分に贈与税が課せられます。

例えば「4月に父親から50万円」「10月に叔母から50万円」の援助を受けた場合、1年間に受け取った財産の合計額は100万円なので贈与税はかからないことになります。

しかしさらに「12月に兄から20万円」の援助を受けると、1年間の合計120万円となり、基礎控除額の110万円を超えるため、オーバーした10万円分に対して贈与税が課されることに。

贈与税がかかる場合は、原則として翌年の2月1日から3月15日の間に確定申告をして、納税する必要があります。

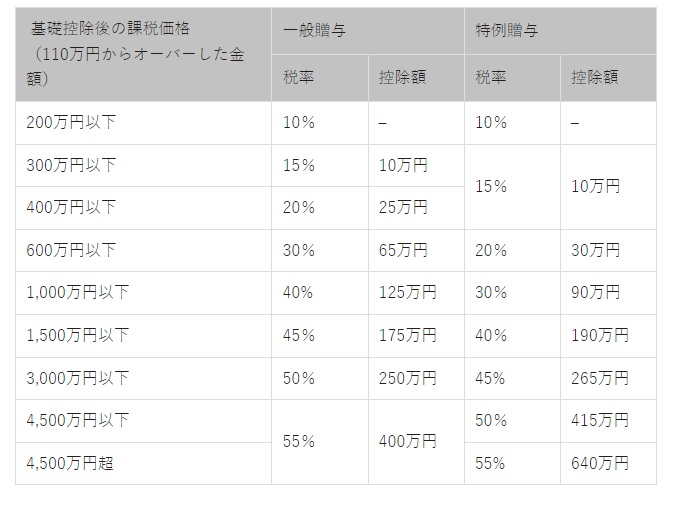

贈与税の課税率は?

贈与税は、贈与してくれた人との関係性によって課税率が変わってきます。

18歳以上の成人が直系尊属(父母や祖父母など)から贈与を受けた場合は「特例贈与」となり、特例税率が適用となります。

その他のケース……たとえば配偶者・兄弟姉妹・他人からの贈与や、18歳未満の子供が親や祖父母から贈与を受けた場合は「一般贈与」となり、一般税率が適用となります。

住宅取得等資金に係る贈与税の非課税措置

住宅の購入やリフォームの資金に関しては、一定金額までは贈与税が非課税となる特例があります。これを「住宅取得等資金に係る贈与税の非課税措置」と呼びます。

この特例は2023年末で廃止となる予定でしたが、本年2024年の税制大綱により、2026年12月31日まで延長されることになりました。

特例を利用するにはいくつかの条件があります。

主だったものは4つで、

●直系尊属(父母または祖父母)からの贈与であること

●(リフォームの場合)工事費用が100万円以上であること

●(中古住宅を買ってリフォームする場合)新耐震基準に適合した住宅

●住宅の床面積が50㎡以上であること

配偶者の両親は「直系尊属」には当たらないので、資金援助を受けても特例は受けられません。ただし養子縁組をした場合は適用されます。

また4つめの床面積要件に関しては、贈与を受ける側の所得が1,000万円以下の場合には、40㎡以上に緩和されます。

非課税となる金額の上限は下表のとおり。この金額を超えた分は、上述のとおり贈与税の対象となります。

「質の高い住宅」とは、省エネ性能や耐震性能といった住宅の基本性能が高い住宅のこと。

リフォームや中古住宅の場合、「断熱等性能等級4/または一次エネルギー消費量等級4以上」「耐震等級2以上/または免震建築物」「高齢者等配慮対策等級3以上」のいずれかに該当するものをいいます。

(新築の場合は、断熱性能の基準がより厳しく「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」となります)

なおこの制度を利用する場合にも、前述の110万円の基礎控除が適用されます。

つまり、質の高い住宅の場合は1,110万円、一般住宅の場合は610万円まで、実質的には非課税となるということです。

住宅の名義人とリフォームの名義人が異なると、贈与税がかかる

住宅の名義人とリフォームの名義人が異なる場合、リフォーム費用に贈与税がかかってしまいます。リフォームをすると、住宅の資産価値が上がりますよね。その分、住宅の持ち主に対して、費用を負担した人が贈与者とみなされてしまうのです。

この仕組みは、子どもと親、夫と妻などの家族関係にも適用されます。

贈与税の非課税措置が利用できるのは、直系尊属からの贈与に限られているため、子から親、又は夫婦間で資金のやりとりが発生した場合、贈与税の非課税措置が利用できません。

●親名義の実家を、子どもが費用負担してリフォームしたい

●夫婦共同名義で購入した自宅を、妻のお金でリフォームしたい

住宅の名義人と、リフォームの名義人が異なるケースは家庭によっていくつかパターンがあるかと思います。この章の内容を参考に、誰が費用負担するか、どんな方法を取るのが最適か、検討してみてください。

さいごに

小規模なリフォームを考えている人は援助してもらう金額が110万円以内であれば基礎控除により贈与税はかかりません。

大規模リフォームやフルリノベーションを検討中であれば、「住宅取得資金贈与の非課税特例」や「相続時精算課税制度」を利用すれば、数百万円~の資金援助を貰った場合でも贈与税を非課税とできます。

なるべく費用をかけずにリフォームするには、国や各自治体で実施しているリフォーム補助金や減税制度を利用するという方法も。近年はとくに省エネ住宅関連の補助金が手厚く用意されています。

リフォーム補助金・減税については特集記事がありますので、ぜひこちらも併せてご覧ください。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

▼▼施工事例▼▼

miyabiの事例一覧はこちら >> 施工事例

▼▼EVENT▼▼

見学会や相談会はこちら >> イベント

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

資料請求ページはこちら >> Click Here

ご来店問合せはこちら >> Click Here