住宅を購入する際、多くの人が住宅ローンを利用します。

借入金額や返済計画は人それぞれとはいえ、みんないくらぐらい借りているのか、一般的な借入額を知りたいとお考えの方もいるのではないでしょうか。

この記事では、国土交通省の調査データ(令和4年度 住宅市場動向調査報告書」

から、住宅購入者の借入額・年収・年齢など、さまざまな平均データを紹介。一体みんながいくら借りているのか、いくらの家を購入しているのかを見ていきます。

住宅ローンの計画を立てる際に、ぜひご覧になってみてください。

住宅の平均購入価格は?

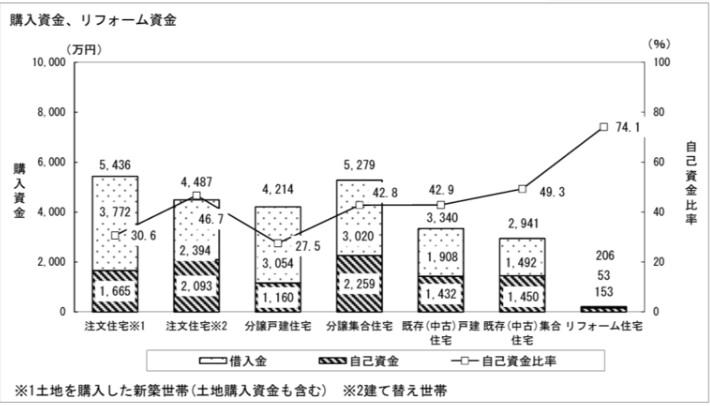

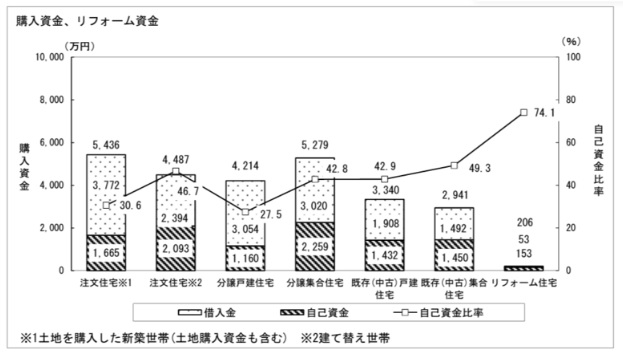

住宅購入の平均価格は、国土交通省「令和4年度 住宅市場動向調査報告書」によると、新築マンション5,279万円、中古マンション2,941万円となっています。

戸建ては、新築注文住宅5,436万円、新築建売4,214万円、中古3,340万円。

物件種別で比較すると、新築の場合、注文住宅>マンション>建売の順で高額になる傾向が見えますね。

中古の場合は、戸建ての方がマンションよりお高めになる傾向です。

購入価格と借入金・自己資金の平均額(出典:国土交通省「令和4年度 住宅市場動向調査報告書」)

住宅ローンの平均借入額は?

住宅ローンの平均借入額は、同じ図の水玉の部分(借入金)をご覧ください。

新築マンションで3,020万円、中古マンションで1,492万円となっています。

戸建ては、新築注文住宅3,772万円、新築建売3,054万円、中古1,908万円。

新築の平均借入額は、注文住宅>建売>マンションの順に借入額は、多くなっています。

マンションと建売が逆転しました。

このことから、新築マンションは頭金を多めに入れる傾向があることが読み取れます。

購入価格と借入金・自己資金の平均額(出典:国土交通省「令和4年度 住宅市場動向調査報告書」)

頭金の平均金額は?

頭金とは、住宅購入費用の一部を手持ちの現金(自己資金)で支払うことです。

頭金なしのフルローンを組むことも可能ですが、実際は頭金を入れる人が多数派です。

頭金の金額に決まりはありません。物件価格や事前に用意できる金額に応じてさまざまです。

では、平均的な頭金の金額はいくらでしょうか。先ほどの図の斜線の部分(自己資金)折れ線グラフ(自己資金比率)をご覧ください。

新築マンションで2,259万円(自己資金比率42.8%)中古マンションで1,450万円(同49.3%)

戸建ては、新築注文住宅1,665万円(同30.6%)、新築建売1,160万円(同27.5%)、中古1,432万円(同42.9%)となっています。

新築マンションの頭金額が突出して多い傾向になっています。その理由としては、新築マンションの価格が高騰しているため、多くの自己資金が必要となっていることが考えられます。

購入資金に占める自己資金の比率は、中古の方が新築よりも高い傾向にあります。

これは中古の方が新築よりも融資金額を抑えられる傾向にあるためと考えられます。住宅ローン審査では、築年数が古いほど担保価値が低いとみなされ、高額融資が認められにくくなる傾向があるということです。

購入価格と借入金・自己資金の平均額(出典:国土交通省「令和4年度 住宅市場動向調査報告書」)

ただし、自己資金率については別の切り口のデータでまた異なる結果もあります。

住宅金融支援機構「住宅ローン利用者の実態調査(2022年10月)」によると、住宅ローン利用者のみに絞って融資率を見てみると、90~100%のボリュームゾーン、その次が80~90%になっています。

つまり自己資金比率は10%以下が最も多く、次いで10~20%となります。

融資率(出典:住宅金融支援機構「住宅ローン利用者の実態調査」)

このように数字が違って見えるわけは、国交省のデータには「全額キャッシュで購入する人」も含まれているためです。

そのため平均すると、頭金の金額が高めの数字になるというわけです。

購入時の平均年齢は

住宅を購入する年齢は、新築と中古で傾向が分かれるようです。

新築の場合、マンションも戸建ても30代が最も多くなっています。

中古の場合、マンションも戸建ても40代が最も多いです。

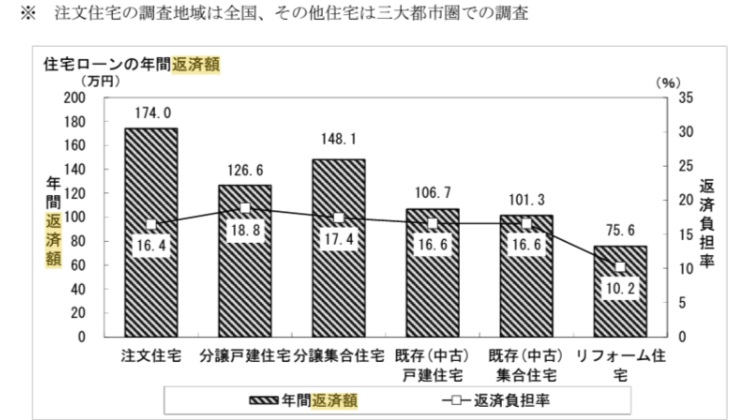

月々の返済額の平均は?

返済額は、国交省のデータでは「年間」でとっていますので、ここではその金額を12で割って1ヶ月換算としました。

マンションの場合、新築12.3万円(年額148.1万円)、中古8.4万円(年額101.3万円)。

戸建ては、新築注文住宅14.5万円(年額174万円)、新築建売10.6万円(年額126.6万円)、中古8.9万円(年額106.7万円)が平均の返済額となります。

返済額が年収に占める割合(返済比率)の平均は?

返済比率とは、年収に占める返済額の割合のことです。1年間分のローン返済額が、世帯収入の何割にあたるか計算します。

さきほどと同じ図の折れ線グラ部分をご覧ください。

マンションは、新築17.4%、中古16.6%。

戸建ては、新築注文住宅16.4%、新築建売18.8%、中古16.6%となっています。

新築建売がやや高めの傾向にありますが、あとはおおむね大きな差はありません。

年間の返済額の平均(出典:国土交通省「令和4年度 住宅市場動向調査報告書」)

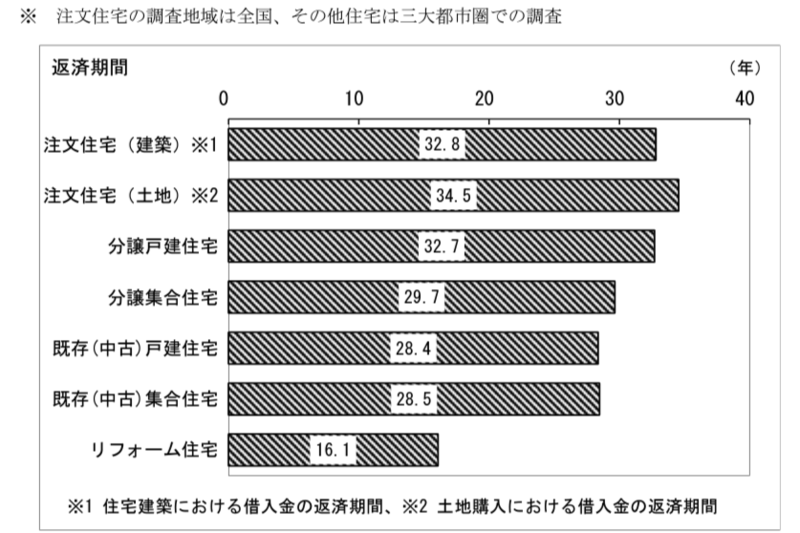

完済までの平均期間は?

住宅ローンの返済期間は、最長35年まで設定することができます。

完済するまでの平均期間は、新築マンションで29.7年、中古マンションで28.5年。

戸建ては、新築注文住宅32.8年(土地購入分は34.5年)、新築建売32.7年、中古28.5年となっております。

マンションよりも戸建て、とくに新築戸建てが長めになる傾向があるようです。

返済期間の平均(出典:国土交通省「令和4年度 住宅市場動向調査報告書」)

返済期間の平均(出典:国土交通省「令和4年度 住宅市場動向調査報告書」)

自分に合った資金計画の考え方とは

さて、ここまでいろいろなデータを見てきましたが、ご注意いただきたいのはあくまでも平均であるということです。実際に、物件を購入する際の資金計画は、ご自分の家計状況やライフプランに合った計画を立てることが最も大切なポイントです。

では、自分の最適な資金計画とはどう考えたら良いのでしょうか。

借入額については、金融機関の審査基準がヒントになります。

住宅ローンを組む際の金融機関は審査をおこない、「本当に返済できるのか?」をよく調べて融資を決定します。

その際に多くの金融機関が重視している審査項目が「返済比率」です。

返済比率とは、上でもすこしご説明しましたが、年収に占める返済額の割合のことです。

金融機関の審査では、この返済比率をもとに融資可能額(=ローン利用者から見れば借入額)を決めています。

銀行の多くは、返済負担率35%以内(年収400万円未満の場合は30%以内)を合格基準としています。ここには利息も含まれます。

ただし、金利はつねに変動するもの。実際に融資を実行する時点の金利は事前に正確に予測することは難しいので、審査では「審査金利」と呼ばれる仮の金利水準で計算をします。主要都市銀行では、3.5~4.0%として計算する場合が多いようです。

この基準にならい、融資可能額(元金)を計算してみましょう。

返済負担率35%(年収400万円未満の場合は30%)・審査金利4.0%・返済期間35年・ボーナス払いなしで計算すると、借入可能額は最大いくらになるか? 下表にまとめました。

※フラット35「ローンシュミレーション」を使用して算出

※あくまでも目安ですのでご注意ください。実際の審査では、物件の担保価値や自動車ローンなど住宅ローン以外の借入状況によっても限度額は変わります。

また、物件購入の際に忘れてはいけないのが、仲介手数料や登記費用、各種税金などの諸費用です。

新築マンションの場合、物件価格の3~5%

中古物件の場合、物件価格の7~10%

戸建ての場合、新築注文住宅は土地建物込みで10~12%、建売5~10%、中古7~10%の諸費用がかかります。

(※建売は直販か、仲介会社による販売かで仲介手数料の有無が変わるため幅が大きい)

諸費用の借入も可能な金融機関もありますが、実態としては前述のとおり「諸費用分は頭金として入れいる」という人が多数派です。

つまり年収600万円の人が3,952万円の物件を全額ローンで購入する場合、諸費用約395万円は別途現金で用意するのが一般的ということになります。

さいごに

物件購入の際に平均は気になるものですが、今回お伝えしてきた数値はあくまで平均値となります。

参考程度に、住宅ローン控除なども念頭に入れ、自分にとっての適正金額を把握することが大切です。

弊社miyabiでは、物件購入を含めた予算から相談が可能です。お客様おひとりおひとりの将来のライフプランも見据えて、住まいのプロが安心の資金計画をご提案いたします。

物件探しからのリノベーションをご希望の方は物件探しから設計・施工まで。

居住中のご自宅のリノベーションは、工事中の仮住まい探しから設計・施工まで、ワンストップでおまかせいただきます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

▼▼施工事例▼▼

miyabiの事例一覧はこちら >> 施工事例

▼▼EVENT▼▼

見学会や相談会はこちら >> イベント

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

資料請求ページはこちら >> Click Here

ご来店問合せはこちら >> Click Here