住宅ローンを組んで、マイホームを購入すると一定の期間、所得税の一部が控除される「住宅ローン控除」が適用されます。

きちんと手続きをすれば税金の還付を受けることができるのが「住宅ローン控除」です。

新築住宅以外に「中古物件でも適用されるの?」「小規模リフォームでも適用されるのか?」と疑問に思っている方も多いかもしれません。

住宅ローン控除制度は2022年の税制改正により控除期間や控除率、対象となる住宅が変更されました。

制度自体は2025年の12月31日まで延長されましたが、2024年は控除の対象となる物件が変わり、控除の上限額も引き下げられます。

そもそも住宅ローン控除とは?

住宅ローン控除とは、住宅ローンを契約してマイホームを購入する際に支払う金利負担を抑えるための減税制度です。

住宅借入金等の特別控除が正式名称です。

住宅ローン控除は2021年までに入居した場合に適用される予定でしたが、2022年に税制改正で2025年までに4年間延長されました。

住宅ローン減税制度(正式名称は「住宅借入金等特別控除」)は、毎年末の住宅ローンの残高から一定の割合の金額を、所得税から控除する制度です。

所得税から控除しきれない場合には、住民税からも一部控除します。

(厳密には「毎年末の住宅ローンの残高」もしくは「住宅の取得対価」のうちいずれか少ない方の額から一定割合を控除)

住宅であれば一戸建てでもマンションでも、新築でも中古でも利用できますが、一定の条件があります。

また、工事費が100万円以上のリフォーム(リノベーション)でも対象となります。

控除される期間と控除率

2022年の税制改正によって、住宅ローン控除制度の内容も大きく変化しました。

ポイントは、控除期間と控除率、そして対象となる住宅です。

22年以前は「新築/中古の別なく一律で控除期間10年、控除率は1%」でしたが、改正によって下記のように変更となりました。

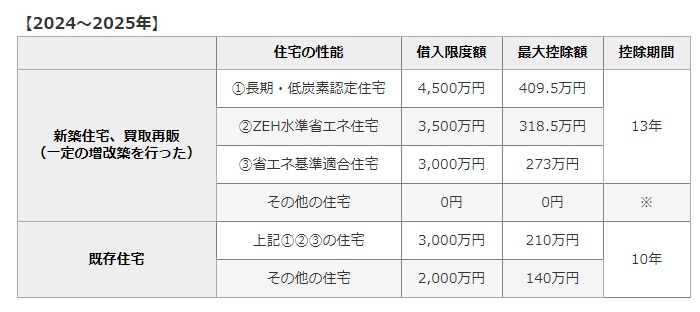

住宅ローン控除の概要(2024年)

☑控除期間・・・・新築・再販は13年間、中古住宅やリフォームは10年間

☑控除率・・・・・新築も中古も一律0.7%

☑対象となる住宅・新築・再販は省エネ住宅のみ、中古は通常の住宅も対象

新築は省エネ住宅のみ、中古はすべての住宅が対象

2024年からの控除のポイントは、控除の対象となる住宅が限定されることです。

まず、新築住宅は「省エネ住宅のみ」が控除対象となり、その中でも住宅の質に応じて借入額の上限が分かれています。つまり、住宅の質によって最大控除額が変わるということです。

しかし、2024年~2025年は既存住宅(中古住宅)に変更はないものの、新築住宅や買取再販では借入限度額の引き下げによって最大控除額が少なくなっています。

またその他の住宅については住宅ローン控除が適用されないため、既存住宅を購入したほうが税負担を軽減できる内容です。

物件価格や維持のコストなどにも差があるため、一概にどの住宅が良いとは言い切れません。最大控除額も踏まえながら総合的に判断しましょう。

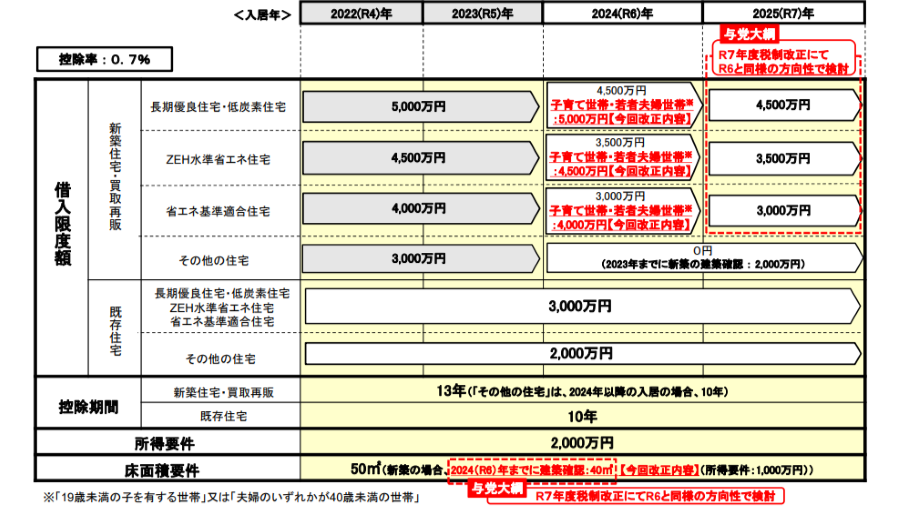

ここまでの内容をまとめた図表が、国交省から出ています。(下図)

住宅の質や入居年度によってこまかく設計がわかれていますが、図を見るとわかりやすいでしょう。

なお図中の「既存住宅」は、中古やリフォームのことです。

住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)(出典:令和6年度 国土交通省税制改正概要)

控除を受けるための要件

住宅ローン減税を受けるためには、定められた要件を満たす必要があります。

新築・中古で共通の要件

まずは、新築・中古にかかわらず満たさなくてはいけない要件から。

前提として、下記の要件を満たす必要があります。

住宅ローン控除の基本の要件

☑住宅ローンを利用して住宅を購入した

☑所得が2000万円以上(2000万円超の年は控除されない)

☑借入金の償還期間が10年以上

☑購入した住宅は個人の居住用である(別荘・セカンドハウスはNG)

☑床面積が50平方メートル以上(所得1000万円以下の世帯は40平方メートル以上)

☑工事完了引き渡しから6か月以内、控除を受ける年の12月31日までに入居する

☑2025年12月までに入居する

要件面でも、22年改正前と後では変化がありました。

一つ目が、所得の要件が「上限3,000万円」から「上限2,000万円」まで引き下げとなったこと。

二つ目が、住宅の床面積要件が「一律50㎡以上」から「所得1000万円以下の場合、40㎡以上」に緩和されたことです。

中古住宅に特有の要件

中古住宅の場合、さらに「新耐震基準に適合していること」が要件に加わります。

具体的には、1982年1月1日以降に建築された物件(登記簿上の建築日付)が当てはまります。

この築年数要件は、22年の改正前は「木造は築20年・RC造は築25年以内であること」となっていました。改正によって緩和されたということですね。

なお、1981年以前に建築された物件でも、耐震診断を受けて「新耐震並みの耐震性がある」と認められた場合は、控除を受けることができます。

この場合、次に挙げるいずれかの書類を用意し、耐震性を証明する必要があります。

●耐震基準適合証明書

●既存住宅性能評価書(耐震等級1以上)

●既存住宅売買瑕疵保険付き証明書(既存住宅瑕疵保険に加入する)

ここで二点、注意事項があります。

第一に、マンションの場合、耐震診断・改修は個人では不可能であるということ。

第二に、上記の証明書は物件の引渡日までに発行されている必要があるということです。

したがって、1981年以前の築古物件で住宅ローン控除を利用するためには、「すでに診断済みの物件で、必要な改修が完了しており、上記の書類も取得済みの物件」を購入する必要があります。

築40年を超えるマンションの購入を検討されている方は、物件探しの際に耐震基準適合証明書等の有無を確かめておくとよいでしょう。

控除の申請方法

住宅ローン減税制度を受けるには、初年度(入居した年の翌年)は確定申告をしなければなりません。

確定申告は、毎年2月~3月に、地域の税務署にて行います。所定の書類に計算した金額などを記入して提出しましょう。

確定申告時に必要な書類

☑源泉徴収票

☑住宅ローン年末残高証明書(住宅取得資金に係る借入金の年末残高等の証明書。金融機関から送られてくる)

☑土地・建物の登記事項証明書

☑土地・建物の売買契約書・工事請負契約書・増改築等工事証明書

☑マイナンバーカード(もしくはマイナンバー記載の住民票+本人確認書類のコピー)

☑長期優良住宅、低炭素住宅の認定に係る証明書(長期優良住宅、低炭素住宅の場合)

会社員(給与所得者)の場合、確定申告をするのは初年度だけ。

2年目以降は、勤務先に所定の書類を提出するだけでOKです。具体的には、初めて確定申告をした年の10月中旬~下旬ごろ税務署から送られてくる「住宅借入金等特別控除申告書」と、銀行から送られてくる「借入金の年末残高等証明書」を会社に提出します。

すると会社が年末調整で手続きをしてくれます。ご自身で手続きすることはありません。

自営業の場合は、2年目以降も初年度と同様に確定申告をおこないます。

なお、申請は、世帯単位ではなく、ローンを借り入れている人(本人)が行います。

夫婦や親子でペアローンを組んでいる場合は、2人がそれぞれ控除を受けることができます。

さいごに

住まいは人生に何度もある経験ではない、高価な買い物ですので、できる限りお得に手に入れたいものです。

物件探しも大事ですが、税制優遇や補助金を活用することもまた重要です。

今回の記事では、中古住宅での住宅ローン控除を利用する際のポイントなどについて解説しました。

2022年の税制改正で制度が大きく変わった住宅ローン控除。

今後、2025年の入居分までは控除が適用されることが決まっていますが、それ以降は廃止もしくは制度縮小となる可能性があります。

今後の最新情報をしっかりチェックしていきましょう。

miyabiでは、物件探しからリノベーション、資金計画までワンストップで住まいづくりをサポートいたします。

本来であれば物件は不動産会社に、リノベーションはリノベーション会社に、といった複数社とのやり取りではなく、一社で完結することが可能です。

住まいづくりのご不安やご質問など、ご遠慮なくお問い合わせください。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

▼▼▼施工事例▼▼▼

miyabi の事例一覧はこちら >>> 施工事例

▼▼▼EVENT▼▼▼

見学会や相談会はこちら >>> イベント

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

資料請求ページはこちら >> Click Here

ご来店問合せはこちら >> Click Here